5145倍的港股申购倍数,直接砸在眼前——琻捷电子6月17日挂牌的这场打新盛宴,23.79万份有效申请抢534万股公售份额,中签率压到2%,盘中最高涨113%,市值一度冲上144亿港元。

这不是一个让人平静的数字。5145倍是什么概念?2026年港股全部62只新股中,它挤进认购倍率前10,在半导体赛道排到第3;同期半导体新股平均认购倍数超2000倍、首日涨幅超120%,但单只标的拉到5000倍以上的,一只手数得过来。

更值得追问的是:这只"Physical AI端侧感算芯片第一股",暴涨背后是什么力量在推它?"扭亏在望"又是不是真金白银的事实?

暴涨的三重共振:极端散户追捧+极小流通盘+赛道高景气

先看最直接的"燃料"——认购端的冷热分化。公开发售端,5135倍认购、23.79万份有效申请,一手中签率仅2%,绝大部分筹码散落到散户手里。

国际配售端则完全是另一个故事:仅4.44倍认购,承配人总共只有105名,远低于同期硬科技新股平均约300名承配人的水平——机构没有大规模吃进。

散户想买但买不到,中签率是2%,意味着50个人里只有1个人拿到筹码。这种"稀缺感"直接转化为上市后的追涨情绪——暗盘已经涨了72%,开盘拉到31.6港元,涨幅冲上113%。

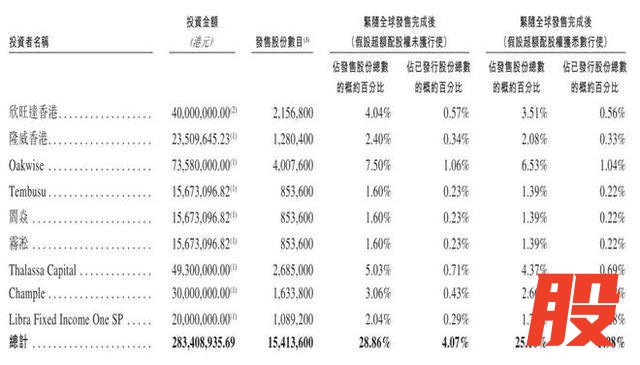

加上9家基石投资者合计认购1541.36万股,占发行总量的28.86%,锁定期6个月,流通盘实际只有约71%能自由交易。极低的流动盘被热钱一推,价格就像被抽子灌了气。

琻捷电子基石投资者认购情况明细表格

更关键的是赛道情绪:2026年6月港股半导体板块集中走强,仅6月6日当天,华虹宏力涨10.99%、壁仞科技涨10.84%、英诺赛科涨10.57%;中证港股通信息技术指数年初到6月16日涨幅达22%,同一时期恒生科技指数却跌超15%——资金从消费互联网涌向硬科技,琻捷电子正好踩在风口上。

"扭亏在望"到底意味着什么?账面亏3.31亿,经调整亏3200万

看完情绪要看实质。2023—2025年,琻捷电子的账面净亏损分别是3.56亿、3.51亿、3.31亿元——三年亏了10.38亿,亏损额甚至超过了各年的营收。但剥掉非经营性的"壳",真相是另一组数据。

优先股公允价值变动是最大的亏损项:2023年1.65亿、2024年2.51亿、2025年2.82亿元。这东西不是公司经营亏的钱,而是财务报表对带回购条款优先股的估值调整——上市后所有优先股强制转普通股,这部分每年2—3亿元的"纸面亏损"就彻底消失了。

剔除优先股、股份支付和上市费用后,2023—2025年经调整亏损从1.87亿元收窄到0.97亿元再到0.32亿元。

但衰退不等于盈利。2025年经调整后仍有3200万元亏损,公司自身也在招股书中明确提示:2026年全年仍将维持净亏损状态。2026年一季度下游核心客户比亚迪营收同比下滑11.82%、扣非净利润腰斩超49%,长安、广汽业绩同样承压,订单增速存在传导不确定性。

一句话总结:"扭亏在望"不是已经扭亏,而是大额非经营性亏损即将清除、经营亏损只剩一道薄薄的窗户纸——但窗户纸能不能破,还要看毛利率和营收规模。

行业天花板与估值合理性:赛道还在生长,定价相对温和

回到基本面。

弗若斯特沙利文的数据显示:全球汽车无线传感SoC市场2025年规模约34亿元,预计2030年达到251亿元,复合增速55.5%;公司核心拳头产品智能轮胎芯片(BPS)2025年收入2.91亿元,占营收60.9%,市占率全球9.4%、国内24%,核心客户覆盖国内全部十大整车厂。

琻捷电子的端侧感算芯片产品展示

更大的想象空间在无线BMS(智能电芯芯片)——该赛道预计2027—2030年从1亿元飙至222亿元,复合增速高达457.5%。公司已绑定宁德时代、欣旺达等头部动力电池厂商,目前渗透率不足5%,换句话说是一块几乎未被定价的增长期权。

估值层面,本次发行对应2025年PS约12.7倍,低于国内车规传感芯片龙头纳芯微同期约15倍的PS,但远高于海外成熟巨头英飞凌、森萨塔3—6倍的PS区间。

原因是国内市场正处于国产替代主线、公司接近盈亏平衡的拐点属性拉高了溢价——这个溢价能否维持,取决于2026年下半年营收增速和毛利率的持续提升。

高盛研报提示一条风险:当前散户持仓占比过高、机构参与度不足,后续股价短期波动可能较大。4785倍认购但只105名承配人,意味着一旦情绪退潮,卖压会比正常标的来得更快。换手率会告诉你市场是否出现了恐慌。

结论是:暴涨有逻辑,但风险正比于热度;扭亏有希望,但还需要一个季度的数据去验证。琻捷电子面前的路,由两组数字决定——2026下半年的营收增长率和毛利率变化。它们才是真正的"最终考点"。

创利融配资提示:文章来自网络,不代表本站观点。